外媒報導,中國飛機租賃(1848 HK)週五表示已和空中巴士達成協議,將向其購買50架A320neo系列飛機,總目錄價約54.2億美元,預期將於2023年分階段交付。

包括本次交易,該公司累積的飛機訂單增至252架,其中202架為空巴飛機,另外50架為波音飛機。中國飛機租賃的客戶包括中國國航以及全日空。隨著中國有望在2024年前後超越美國,成為全球最大的航空市場,中國飛機租賃及其競爭對手紛紛加緊擴大機隊陣容。波音公司預估中國到2035年的20年間,將需要6810架飛機。

中國飛機租賃在公告中表示:「本集團訂單充足,並與飛機生產商建立起長期合作關係,已成功發展成為全球飛機租賃行業的要角。」中國飛機租賃(1848 HK)股價週五盤中上揚1.12%,報8.10港元。

出處:

大昌證券林子葳 發表在 痞客邦 留言(0) 人氣()

雙主軸強棒 領軍攻高

外資回補大型電子、傳產股,帶動台股昨(28)日盤中大漲百點,法人指出,電、傳「雙主軸」趨勢逐步成形,今日封關可望醞釀日、周、月、季、年線五線收紅,相關如宏碁(2353)、國喬等強勢股,扮演行情反彈要角。

大昌證券林子葳 發表在 痞客邦 留言(0) 人氣()

特斯拉 (Tesla Inc.)(TSLA-US) 股價週三 (27 日) 下滑約 2% ,主要因為 KeyBanc 分析師將 Model 3 第 4 季交車量預估,自 1 萬 5000 輛下調至約 5000 輛,調降幅度高達 66.6%。

分析師 Brad Erickson 與 Elliot Arnson 預期,特斯拉下週將揭曉今年 7 月推出主打大眾市場轎車的交車數字,他們在研究報告指出,「雖然距離特斯拉 Model 3 真正的毛利審判日還有幾季時間,我們還是保持持股觀望,因為我們認為 Model 3 利潤提升將令人失望,且投資人將認知到 Model S 與 Model X 某程度而言並沒有成長。」 特斯拉承諾股東 2007 年提升 Model 3 生產至每週 5000 輛,並於 2018 年增加至每週 1 萬輛。但生產瓶頸於今年 11 月被揭露,導致該公司將 2017 年目標往後推至 2018 年上半,也造成該公司現金壓力增加。

KeyBanc 預期,投資人終將體認到 Model S 與 Model X 銷售不會增長,毛利擴張將不符預估,並對於 Model 3 能否提振需求及此定價是否能達成毛利目標感到謹慎。該機構預估特斯拉股價的公允價位在 240 美元至 280 美元,低於目前約 314 美元交易水平。 同時,特斯拉執行長馬斯克 (Elon Musk) 週二 (26 日) 於推特承諾電動貨卡將於未來幾年生產,並將於該車種類挑戰福特汽車 (Ford Motor Co.) 。 SUV 車款 Model Y 預期將於 2019 年開始生產。 特斯拉 11 月推出商用大型卡車 Tesla Semi ,同時揭露全新超豪華跑車 Roadster 驚艷市場觀察人士。特斯拉股價 2017 年上漲 48% ,而標普 500 指數上漲約 20% 、道瓊工業平均指數上漲約 25% 。

出處:https://news.cnyes.com/news/id/4000651?exp=b

大昌證券林子葳 發表在 痞客邦 留言(0) 人氣()

吉利汽車 (0175-HK) 母公司吉利控股集團昨 (27) 日出價 32.5 億歐元(約 301 億港元),向歐洲機構投資者 Cevian Capital 收購所持的貨車製造商富豪集團股權,成為富豪集團最大單一股東,挑起市場揣測吉利打算重新結合富豪集團和富豪汽車 (Volvo) 兩大品牌。 吉利控股周三 (27 日) 表示,將購入 Cevian 所持有富豪集團的 8850 萬股 A 股和 7880 萬股 B 股,相當於富豪集團 8.2% 股權及 15.6% 投票權。 這次交易作價 32.5 億歐元。吉利控股此舉將成為富豪集團最大單一股東,投票權為第 2 大,僅次於瑞典投資公司 Industrivarden。

《星島日報》報導,由於吉利控股已控制 20 年前從富豪集團分拆出來的富豪汽車,這次收購專注製造貨車和巴士母公司股權,引發市場揣測吉利有意重新結合兩大品牌,但吉利昨日表示目前未有這想法。 吉利集團主席李書福發聲明指出,從過去與富豪汽車合作經驗,體驗並重視富豪集團值得自豪的北歐歷史文化、優越市場地位、科技突破以及環保實力。他補充,吉利在中國市場的專長以及開發電動自動汽車的技術,應能協助富豪集團進一步拓展業務。

出處;https://news.cnyes.com/news/id/4000634

大昌證券林子葳 發表在 痞客邦 留言(0) 人氣()

三大法人買超股 聚光

台股今年底前適逢法人高檔結帳,指數壓回修正,近期外資賣超有趨緩。若隨著大立光(3008)止跌回穩,台股有望再重拾漲勢,近期開發金及長榮航等十檔是三大法人逆勢同步買超股。

大昌證券林子葳 發表在 痞客邦 留言(0) 人氣()

本港地基工程分包商凌銳控股(00784)公布招股結果,以中間價0.5元定價,集資淨額約5310萬元。該公司原以每股0.45元至0.55元招股。

公開發售部分錄得22.4倍超額認購,公司啟動回撥機制,公開發售佔比增至三成,一手1萬股,中籤率60.07%。國際配售稍微超額認購。

凌銳控股明日主板掛牌。

出處:

大昌證券林子葳 發表在 痞客邦 留言(0) 人氣()

復星國際 (0656-HK) 正考慮出售好萊塢電影製作公司 Studio 8 Inc. 的股權。據彭博社引述知情人士表示,復星正與投資者洽商處置 Studio 8 持股,以及製作的電影融資,不過尚未與買家正式談判,復星有可能決定保留股份。

復星在 2014 年參與投資成立 Studio 8,現持有 Studio 8 的 A 類投資人中 80% 權益,佔總股本約 48%,復星估計 Studio 8 價值約為 10 億美元。 Studio 8 就傳聞向彭博表示「不予置評」,僅在回覆中表示復星非常支持 Studio 8,並繼續致力成為長期股東。復星則電郵回覆,表示非常支持 Studio 8,將繼續致力擔任其長期策略股東。

總公司在上海的復星集團,是大陸通過活躍併購壯大公司業務的內地知名集團。儘管面對中央近期嚴控視為「非理性」的企業海外併購交易,復星 12 月仍繼續洽購義大利內衣製造商 La Perla 和購入青島啤酒 (0168-HK)H 股,佔整體已發行股份的 17.99%。

出處:https://news.cnyes.com/news/id/3999571

大昌證券林子葳 發表在 痞客邦 留言(0) 人氣()

據彭博社報導,中國最大銅生產商江西銅業 (0358-HK) (600362-CN) 按照當地政府要求,為防治污染,從昨 (26) 日起在省內全面停產。多個分析員均認為,受此不利消息影響,加上中國愈來愈重視環保,整個金屬與資源類板塊短期內都有隱憂。

彭博引述江西銅業高管透露,公司於周一 (25 日) 晚間收到通知,在根據地方污染水平標準作出進一步評估前,將至少停產一周。為盡量減少損失,公司希望僅暫停冶煉業務,維持精煉業務的正常運營,並正就此與政府磋商。

報導指出,中國冶煉商計劃於下個月就 2018 年加工費事宜重啟與海外礦企的談判。這一限產令將減少這些冶煉商對銅精礦的需求,從而使其在這一年度談判中處於有利地位。 事實上,中國正加大環境污染治理力度,將針對北方 28 個城市的冬季限產令適用範圍擴大至其他省份。中國第二大銅生產商銅陵有色 (000630-CN) 於 12 月早前亦接到類似通知,其後公司在安徽省的主要生產基地,將閑置多達 30% 的冶煉產能。

聖誕假期後,港股今 (27) 日開盤,消息或令資源股的前景受到影響。金利豐證券研究部執行董事黃德几昨 (26) 日接受香港《文匯報》訪問時表示,不看好江西銅業以及相關板塊全部股份,如有色金屬、鋼鐵、水泥、煤炭股等,更建議投資者要避開它們,因為中央經濟工作會議反映政府重視環境保護,注意防治空氣污染,「不只江西銅業,所有高污染行業的發展與利益都要犧牲」,相關行業股份的基本面已轉差,前景欠佳。

出處:https://news.cnyes.com/news/id/3999586

大昌證券林子葳 發表在 痞客邦 留言(0) 人氣()

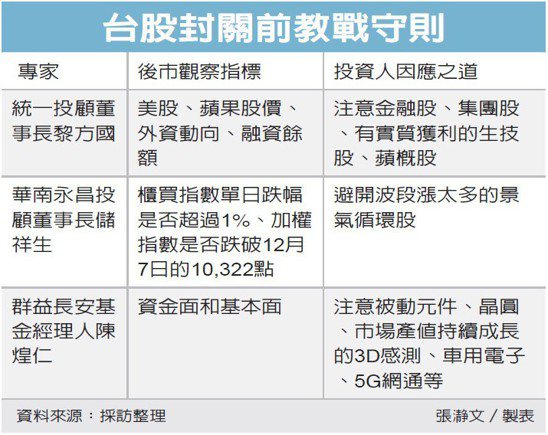

封關倒數…操作盯四指標

年底封關僅剩三個交易日,但台股欠缺方向性,大盤昨(26)日由內資主導,蘋概股領跌,終場大跌100點,電子指數與櫃買指數跌幅都超過大盤。

大昌證券林子葳 發表在 痞客邦 留言(0) 人氣()

鳳凰科技今 (19) 日報導,中金公司構建了一個由七家中國日常消費品公司組成的投資組合。中金稱這幾支股票價值被低估,2018 年將有平均超 20% 的股價漲幅及優於預期的盈利表現,其中包括旺旺集團的子公司中國旺旺 (0151-HK)。

報導指出,中金公司 分析師袁霏陽在報告中寫道,這幾家公司分別是恒安國際 (1044-HK)、中國旺旺 (0151-HK)、達利食品 (3799-HK)、周黑鴨國際 (1458-HK)、萬洲國際 (0288-HK)、現代牧業 (1117-HK) 和中國食品 (0506-HK) 前六支股票市盈率均不到 20 倍,中國食品除權後市盈率也處於 21.3 倍的低估值水平市場對這幾支股票的普遍預期未能充分反映盈利復甦前景,其中大部分被賣空程度較高,也呼應了這一點。

隨著這些公司公布強勁業績,普遍預期也可能在 2018 年上修,進而推高股價中金預計,這個投資組合的盈利同比增速將從 2017 年的 3.2%,升到 2018 年的 14.2%。目前組合市盈率為 16.3 倍,低於 H 股日常消費品板塊 21.8 倍的市盈率水平,以及 18.6 倍的五年平均水平。

出處:https://news.cnyes.com/news/id/3993818

大昌證券林子葳 發表在 痞客邦 留言(0) 人氣()