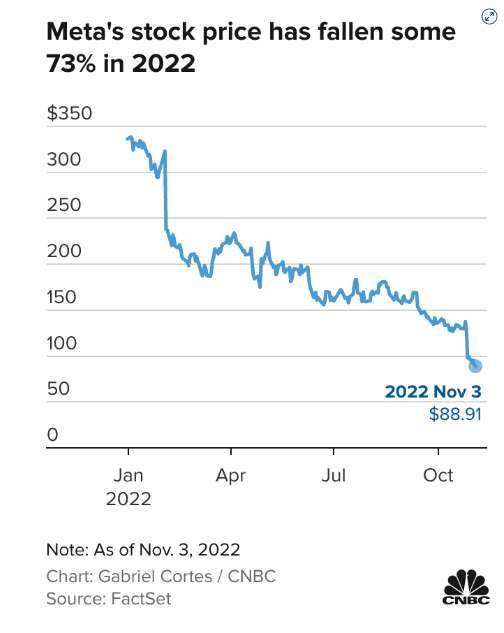

臉書母公司 Meta (META-US ) 周四股價跌至新低,且是 S&P 500 指數今年迄今表現最差的股票。接踵不斷的噩耗與挑戰令 Meta 股價過去一年下跌約 73%,表現比 Align Technology (ALGN-US )、Generac Holdings (GNRC-US )、SVB Financial Group (SIVB-US ) 和 Match Group (MTCH-US ) 更差——這些股票表現均在 S&P 500 指數中墊底。Meta 10 月公布連續第二季營收下降,且發布疲弱的第四季財測,並將糟糕的業績表現歸咎一系列問題,包括:即將面臨的經濟衰退導致企業縮減廣告預算,以及蘋果 (AAPL-US ) 去年變更 iOS 隱私政策後,降低其追蹤用戶網路活動能力,削弱廣告效益,進而影響廣告營收。

投資者也對 Meta 一股腦栽進元宇宙領域感到惴惴不安。元宇宙是使用虛擬現實 (VR) 和增強現實 (AR) 頭戴式設備進入的數位世界,Meta 將其視為下一代運算尖端,欲搶先奠定在該領域的領導地位。然而,元宇宙就像吸金黑洞,Meta 負責構建虛擬世界的 Reality Labs 業務部門瘋狂燃燒現金,今年迄今已經虧損 94 億美元,且 Meta 稱該虧損將「逐年大幅增加」。Meta 10 月時表示:「2023 年之後,我們預計加快對 Reality Labs 的投資步伐,以利實現長期增加公司整體營業利益的目標。」

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

美國最大餐飲外送平台 DoorDash (DASH-US ) 周四 (3 日) 盤後公布第三季財報,訂單量升至歷史新高,在漲價與通膨上升之際,DoorDash 的市場需求仍維持強勁,使其營收打敗華爾街預期,激勵盤後漲逾 11%。近時確認,DoorDash 周四收高 5.52%,盤後大漲 11.43%,報每股 53.05 美元。

第四季財測關鍵數據 vs. 華爾街預期

總訂單價值 (所有 app 訂單和訂閱費用的總價值):介於 139 億美元至 142 億美元 vs. 137 億美元

調整後 EBITDA: 8500 萬美元至 1.2 億美元 vs.9100 萬美元

第三季財報關鍵數據 vs. 華爾街預期

淨損:2.95 億美元或每股 77 美分 vs. 59 美分 (Refinitiv 調查的 IBES 數據)

營收:年增 33% 至 17 億美元 vs. 16.3 億美元 (Refinitiv 調查的 IBES 數據)

訂單量:年增 27% 至 4.39 億份 vs. 4.34 億份

總訂單價值:上升 30% 至 135.3 億美元 vs. 132 億美元 (FactSet 追蹤數據)

第三季總訂單價值落在先前該公司預期的 130 億美元至 135 億美元範圍的高端。DoorDash 表示,不包括收購歐洲食品配送服務公司 Wolt,第三季訂單價值增長 21% 至 126 億美元。第三季總訂單量年增 27%,較第一季和第二季年增率 23% 上升,也高於分析師預期。該公司表示,每月活躍用戶較上一季和去年同期均上升,且「Dash Pass」訂閱人數創下史上新高。即使大眾已恢復外出用餐,但在家享受外賣服務已成生活習慣之一。然而,公司發言人表示,DoorDash 已開始發現,擔憂經濟衰退的消費者傾向減少訂購項目,從而產生影響,儘管如此,就目前而言,一切都很樂觀。

除食品外,雜貨、便利和零售等類別也表現良好。「零售和雜貨合作夥伴關係將成為 DoorDash 的成長動力,這也將創造訂單平均價值上升的機會。」Third Bridge 分析師 Nicholas Cauley 表示,DoorDash 預期第四季總訂單價值介於 139 億美元至 142 億美元區間,並重申該關鍵產業指標的全年預期。美國運送公司一直苦於勞動力短缺,但鮮食外送平台 UberEats 的母公司 Uber (UBER-US ) 周二表示,活躍司機人數已返回 2019 年 9 月新冠疫情大流行爆發之前的水準。DoorDash 表示,除了 2021 年第一季,其他時間並未感受到司機人力短缺的衝擊。2021 年第一季美國政府發布第二輪刺激支票,協助大眾對抗疫情。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

Etsy (ETSY -US) 周三 (2 日) 盤後公布第三季營收和獲利超出預期,且第四季財測樂觀,激勵盤後飆漲 10% 以上。近時確認,Etsy 周三收低 4.25%,盤後大漲 9.16 美元或 10.46%,報每股 96.70 美元。

Q4 財測關鍵數據 vs. 華爾街預期 (StreetAccount 調查的分析師預期)

營收:7 億美元至 7.8 億美元 vs. 7.43 億美元

總成交銷售額 (GMS):36 億美元至 40 億美元 vs. 39 億美元

Q3 財報關鍵數據 vs. 華爾街預期 (Refinitiv 調查的分析師預期共識)

調整後 EPS:58 美分 vs. 36 美分

營收:年增 11.7% 至 5.945 億美元 vs. 5.65 億美元

淨損:9.631 億美元 (含商譽減值費用 10.4 億美元)

該商譽減值費用為減記 Etsy 以 16.2 億美元和 2.17 億美元收購時尚轉售 app Depop 和位於巴西的商城 Elo7 之價值。EPS 58 美分為不含商譽減值費用。Etsy 調漲交易手續費,以提振第三季營收。該公司 4 月宣布,向賣家收取的交易手續費比率自 5% 提升到 6.5%,引起商家強烈反對,期間也罷工一周。投資者一直在密切關注電商公司對第四季的預測,以此衡量厭惡通膨的消費者在假期購物季的消費意願。最新預警來自電商巨擘亞馬遜 (AMZN-US ),該公司上周預測第四季營收成長僅 2% 至 8%,遜於華爾街預期。根據 Adobe 的數據,分析師預估假日購物季將表現平淡,11 月和 12 月的線上銷售額僅較去年同期增長 2.5%。

Etsy 執行長 Josh Silverman 表示:「我們不清楚消費者是否會增減送禮費用,也不清楚他們是否傾向網購或實體店面採買,但好消息是我們的業務並不依賴押注在這些問題上,不像其他電商同業,我們的品牌家族庫存具差異化和可變成本模式。」「因此我們會盡所能確保 Etsy 賣家度過最好的假期購物季,尤其是在面臨持續的經濟不確定時期。」

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

美國線上券商 Robinhood 周三 (2 日) 發布第三季虧損小於市場預期,係因保證金交易業務受益於利率上升,而市場波動性增加有利於股票和選擇權部門,激勵盤後一度漲逾 4%。財務長 Jason Warnick 表示,有鑑於美國聯準會 (Fed) 周三決定升息,公司將調升 Robinhood Gold 顧客未投資現金的 3% 利率。近時確認,Robinhood (HOOD-US ) 周三收低 4.36%,至 每股 11.40 美元,盤後上漲 2.63%,報每股 11.70 美元。截至周二,Robinhood 的股票已連漲 8 日,此期間漲幅達 20%。

Q4 財報關鍵數據 vs. 華爾街共識預期

營收:3.61 億美元 vs. 3.55 億美元

淨損:1.75 億美元

不含一次性項目每股虧損:20 美分 vs 31 美分 (按 Refinitiv IBES 調查)

月活躍用戶:自上季的 1400 萬下降至 1220 萬

淨累計資金帳戶:(新增 6 萬個帳戶) 達 2290 萬個,符合預期的 2295 萬個帳戶。

Robinhood 第三季淨利息收入倍增至 1.28 億美元,係因 Robinhood Gold 顧客的年保證金利率上升至 5.75%,而非 Gold 顧客調升至 9.75%。Robinhood Gold 是該公司推出的訂閱付費服務,提供用戶使用保證金貸款和投資工具,也可融資買股。財務長 Warnick 表示:「我們預計第四季淨利息收入會較第三季增加 2500 萬美元。」選擇權交易量增長 10%,而股票交易量季增 7%,係因投資者重新配置其投資組合,以妥善利用升息趨勢。這些因素讓 Robinhood 營收達 3.61 億美元,輕鬆超過市場預期的 3.55 億美元,同時讓淨損從一年前的 13.2 億美元收斂為 1.75 億美元。

然而,由於暴跌迫使投資者避開其他投機資產,加密貨幣 交易量季減 12% 至 5100 萬美元。去年同期加密貨幣 交易量大增 860% 至 5100 萬美元。研究公司 YipitData 分析師 Michael Ganian 認為,Robinhood 的表現勝於同業 Coinbase (COIN-US ),且今年 Robinhood 搶走了 Coinbase 的市占。Robinhood 去年同期的每月活躍用戶約 1890 萬人,當時因 Robinhood 不收手續費、沒有帳戶最低資金限制,且操作介面極簡單,交易流程遊戲化,成為年輕散戶的最愛的交易平台。然而,今年因股市下跌和風險較高的資產表現較差,Robinhood 今年迄今股價下跌 38%。財務長 Warnick 表示,10 月活動略有增加, 每月活躍用戶達到 1250 萬。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

聯準會 (Fed) 先前錯估情勢,讓美國通膨率屢創 40 年新高,股市、債市慘遭「熊爪」襲擊,聯準會犯下的嚴重政策錯誤,讓 2022 年可能成為自 1930 年代以來金融市場最糟一年。分析師認為,聯準會犯此嚴重政策錯誤有四大主因,包括新政策框架、對預測的不信任、前瞻指引過於嚴格,以及疫情下的完美風暴。聯準會主席鮑爾先前一直推動寬鬆政策,為市場挹注資金,直到眼見通膨惡化不是「暫時性」的,因此在今年 3 月起快馬加鞭升息。華爾街分析師認為,有四大原因促成聯準會犯下此嚴重政策錯誤。

第一:新貨幣政策框架

Amherst Pierpont Securities 首席經濟學家 Stephen Stanley 和前波士頓聯準銀行總裁 Eric Rosengren 皆認為,新貨幣政策框架導致當前居高不下的通膨。聯準會在 2020 年 8 月 28 日推出新貨幣政策框架,允許通膨一段時間超過 2% 外,在此前近 20 年,美國物價可說甚為平穩。新框架基本上,聯準會已決定不會在就業市場出現強勁跡象時就升息,顛覆聯準會長期以來對菲利浦曲線模型的依賴,該模型認為勞動力市場緊張和薪資壓力是通膨的主要驅動力。Rosengren 表示,新框架確實讓聯準會較以往推遲採取更積極行動的可能。Stanley 認為,反應性政策將永遠落後於通膨曲線,這是徒勞的做法,等聯準會意識到政策太過寬鬆時,通膨巨獸就已經從牢籠裡解放出來。順帶一提,正是這種方法在上世紀 60 年代末和 70 年代為聯準會帶來諸多麻煩。

第二:不信任經濟預測

Wrightson ICAP 首席經濟學家 Lou Crandall 表示,鮑爾、一些聯準會官員和許多經濟學家一樣,沒有跟上快速變化的經濟前景,當面對高通膨時,他們決心不對看似特殊的事件做出過度反應。鮑爾出身法律界,擁有普林斯頓大學政治學士和喬治城大學法律博士學位,曾擔任執業律師和華爾街銀行家,曾在 1997 年到 2005 年在私募基金凱雷做到合夥人。Crandall 稱,鮑爾是一名律師,曾在凱雷集團擔任多年合夥人 ,這是一家位於美國華盛頓的私募機構,對經濟模型和預測非常懷疑。身處私募會讓人對預測產生懷疑。前聯準會高級官員、現為 Bank Policy Institute 首席經濟學家 Bill Nelson 抨擊,聯準會應該向前看 (預測),而不是只顧眼前,好比行車駕駛,若駕駛人想平穩前行,就需要向前看,如果只顧周遭,那麼突然遭遇障礙,可能會因速度過快而被迫猛踩剎車。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

美股長期多頭、華頓商學院金融學教授 Jeremy Siegel 表示,預計未來 2 年美股將飆升高達 30%。不過,若是美聯準會 (Fed) 不盡快降息,美國房地產市場將面臨歷史性低迷。Siegel 認為,2 年後,股市將比現在高 20% 到 30%,如今股市被嚴重低估。「如果你現在買入股票,幾年後你會很開心。」Siegel 說道。標準普爾 500 指數今年已下跌約 19% 至 4,000 點以下,而那斯達克綜合指數 已下跌 31% 至 11,000 點以下。Siegel 的預測表明,標準普爾 500 指數可能在 2024 年首次突破 5,000 點,而那指 可能重返 14,000 點。

Siegel 對房地產的看法則悲觀得多,他預估更高的利率會打壓需求,並拉高房貸成本。「光是在 2023 年維持利率不變,就可能導致戰後時期第二嚴重的房市崩盤。實際上,我認為房價將從最高點下跌 10% 至 15%。」Siegel 也說,一再批評 Fed 在解決通膨問題上等待的時間過長,通膨在 6 月達到 9.1% 的 40 年高位,並在 9 月保持在 8% 以上。然而,他現在擔心美國中央銀行在應對威脅方面做得太過火了,因為它已經將利率從 3 月份的接近零提高到今天的 3% 以上。

Siegel 先前就曾表示,他如今最大的擔憂是 Fed 繼續關注官方數據中的房價通膨,但是實際上房地產價格早就下跌。Siegel 表示,衡量美國經濟就業市況的最新 JOLTS 數據低於預期,期望能夠動搖 Fed 的想法,讓他們自意識到經濟放緩可能比他們想像的要快。所有跡像都表明經濟正在放緩。Fed 必須意識到這一點,並緩和他們的鷹派立場。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

美國科技巨擘亞馬遜上季財報表現遜色,值得注意的是該公司雲端部門 Amazon Web Services(AWS)營收創有史以來最慢增速,這意味著客戶正在大幅削減雲端運算與資料中心的支出,包括亞馬遜與其他競爭對手如微軟、英特爾在內的大公司,恐將替即將到來的經濟衰退做準備。截稿前,亞馬遜 (AMZN-US ) 盤前股價重挫 12.9%,每股暫報 96.65 美元,微軟 (MSFT-US ) 下跌 1.14%,每股暫報 224.17 美元,Google 母公司 Alphabet(GOOGL-US ) 下跌 0.35%,每股暫報 91.90 美元;英特爾 (INTC-US ) 上漲 5.44%,每股暫報 27.70 美元。目前投資人聚焦產能過剩是否會導致投資削減,因為在通膨飆升的情況下,企業必須應對上升的成本,同時聯準會(Fed)的升息也降溫投資人的需求。此外,美元走強尤其是對這些公司最不利的因素。

AWS 是亞馬遜獲利豐厚的部門,在各企業深耕服務,不過在過去四季以來,由於匯率變化,該部門的營收成長一直在放緩。根據亞馬遜第三季財報,AWS 淨銷售額年增僅 28%,低於去年同期的 39%,創 2020 年第四季以來最低增速,遠不及華爾街分析師平均預估的 31%。Insider Intelligence 首席分析師 Andrew Lipsman 表示:「AWS 業務放緩是企業開始削減成本的明顯跡象,因此這可能在未來幾季更大幅度壓縮亞馬遜的獲利。」

宏觀環境不佳 節省成本才是王道

其他競爭對手方面,微軟旗下雲端部門 Azure 多年來一直是該公司營收引擎,但該部門上季營收增速從去年同期的 50% 驟降至 35%,低於調研公司 Visible Alpha 預估的 36.5% 成長,同時微軟預估第四季恐將再次出現下滑。雖然 Alphabet 旗下 Google 上季雲端業務營收成長 38%,優於市場預期,替整季低迷的狀況帶來一線希望,然而與去年同期的 45% 增幅相比相去甚遠。替亞馬遜 AWS 生產資料中心晶片的英特爾表示,資料中心業務第三季營收大幅下降 27%,利潤幾乎蒸發殆盡。英特爾執行長季辛格表示,該部門營收下滑主因是受到中國企業客戶需求疲軟影響。

與此同時,英特爾也下調今年獲利與營收預測,此舉反映出經濟的不確定性,季辛格預估這種不確定性將持續到明年,而提高資料中心銷售需要時間。追蹤晶片製造商的公司 Mercury Research 預估,英特爾的資料中心疲軟狀況很快就會觸底,儘管下一次周期改善程度方面仍有更大的宏觀經濟擔憂。雲端服務在企業扮演的角色是替客戶節省成本,但從這幾家公司財報觀察來看,企業開始削減該領域的預算令人擔憂,這意味著他們認為在環境艱困時期節省成本才是王道。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

在俄羅斯周末退出黑海穀物出口協議後,全球小麥價格周一 (31 日) 大幅上漲。美東時間周一早上 6 點左右,芝加哥期貨交易所 (CBOT) 最活躍的小麥期待合約上漲 5.8% 至每蒲式耳 8.77 美元,一度觸及每蒲式耳 8.93 美元的高點。玉米和大豆價格也有所上漲,但幅較小,玉米期貨上漲 2.6%,大豆期貨上漲 0.7%。俄羅斯周六 (29 日) 宣布暫停參與黑海穀物協議,該協議允許重要的農產品從烏克蘭的港口出口。俄羅斯指責烏克蘭對克里米亞 Sevastopol 的黑海艦隊發動「大規模」無人機襲擊,隨後宣布無限期退出該協議。

烏克蘭沒有說明它是否應對這次襲擊負責,總統澤倫斯基表示,俄羅斯退出該協議是「早就可預期的」。與此同時,烏克蘭外交部表示,俄羅斯以「在糧食走廊 220 公里外發生爆炸的虛假藉口」暫停參與糧食交易,這樣做是在阻擋「已在海上的 176 艘船隻上的 200 萬噸糧食」。澤倫斯基和外交部長庫萊巴 (Dmytro Kuleba) 指責俄羅斯從 9 月開始破壞糧食交易。自 2 月俄烏戰爭開打以來,莫斯科一直被指控將天然氣和小麥等主要出口武器化,一方面是為了向國際社會施壓,也是為了紓解制裁行動。莫斯科否認這一點,並指責烏克蘭在其水域布雷,從而阻止許多國家所依賴的小麥、玉米和油菜籽等農產品的安全出口。

根據糧食協議,最近幾個月離開烏克蘭港口的許多糧食船隻都開往歐洲和非洲港口。烏克蘭總統周日 (30 日) 晚間表示,莫斯科退出原本預期將在 11 月重新談判的糧食計畫,將加劇全球糧食危機,非洲國家尤其是伊索比亞正面臨嚴重飢荒的風險。澤倫斯基表示,莫斯科的舉動是「俄羅斯將大規模飢荒威脅推給非洲和亞洲的絕對透明的意圖」,並補充說「超過 700 萬消費者的食物獲取情況因此而實質惡化了」。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

雪佛龍公司 (CVX-US ) 周五 (28 日) 公布該公司史上第二高單季獲利,超過分析師的預期,得益於全球對其石油和天然氣的需求飆升以及其美國油田產量的增加。石油公司獲利不斷攀升,主因油價接近創紀錄水準,新冠疫情期間減產導致供應緊張,加上烏克蘭戰爭造成市場混亂。雪佛龍第 3 季淨利 112 億美元,合每股 5.78 美元,幾乎是去年同期 61 億美元的 2 倍,遠高於華爾街 4.86 美元的預期。雖然表現超過一度炙手可熱的科技業,美國石油高管一直不願誇大今年的獲利成長,且更願意強調投資承諾。但隨著通膨攀升,獲利飆升引發了美國和歐洲消費者團體的批評。該公司的營運現金流飆升至創紀錄的 153 億美元,遠高於上季。雪佛龍的資本回報率躍升至 25%。

雪佛龍 CEO 沃思 (Michael Wirth) 在財報聲明中表示,「我們再度實現強勁的財務業績」,並指出其美國最大頁岩氣田的油氣產量達到「另一個單季新高」。美國二疊紀盆地的產量超過每天 70 萬桶油當量 (boed),較去年同期成長 12%,高於第 2 季的 69.2 萬 boed。但今年前 9 個月的全球產量較去年同期的 309.3 萬桶油當量減少約 10 萬桶油當量。總體而言,上季的油氣產量大致持平,因為該公司出售一些亞洲生產資產。其石油和天然氣業務的營業獲利飆升 81% 至 93 億美元,而其煉油業務幾乎翻了一倍,達到 25 億美元。

即使如此,煉油獲利從第 2 季開始下降,使整體收益低於公司歷史最高紀錄的 116 億美元。該公司表示,與去年同期相比,煉油廠每天處理的桶數減少約 13%,這主要是由於定期維修。然而,每天 125 萬桶的成品油銷售量同比增加 5%,主要是由於其收購生物柴油供應商再生能源集團後再生燃料銷售量增加所致。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

蘋果 (AAPL-US ) 財務長 Luca Maestri 約莫 5 年前曾在財報電話會議上表示,蘋果公司打算隨著時間推移,達到淨現金部位為 0。當他在 2018 年 2 月做出該承諾當下,蘋果擁有 1630 億美元的淨現金,還是償還債務後的剩餘金額。事實證明,Maestri 並不是在開玩笑。因為截至 9 月底止的季度,蘋果已將淨現金部位削減至 490 億美元。Maestri 再次重申最終達到淨現金部位中立的承諾,一如他最初承諾以來,每季都持續進行。為了實現該目標,蘋果一直驚人的積極買回庫藏股,僅 9 月止的第四季度,蘋果就買回 252 億美元庫藏股,創下蘋果有史以來單季買回庫藏股最高紀錄。

以此角度來看,這比蘋果花費在收購交易上的金額還多出許多,因為蘋果有史以來最大手筆的收購交易,是 2014 年以 30 億美元收購耳機公司 Beats。蘋果第四季買回庫藏股總額遠遠超過 Mac 和 iPad 同季銷量的總和。在 9 月止的全會計年度中,蘋果買回庫藏股 902 億美元的股票,高於 2021 財年的 855 億美元,是有史以來最高的年度總額。過去 10 年,蘋果已回購約莫 5540 億美元庫藏股,在此過程中將其股數減少約 35%,,並拆分股票進行調整。

蘋果有把錢花在刀口上嗎?這是投資者合情合理的質疑,但以蘋果過去 10 年銷售額成長約 150%、年度營收增加近 2400 億美元來看,這答案應該是正面的。過去 10 年,蘋果股價上漲 740%,遠勝大盤 S&P 500 指數同期 173% 的漲幅。蘋果買回庫藏股的行動尚未結束。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(