美國政府禁止高階顯卡晶片(GPU)銷往中國,繪圖晶片大廠輝達(Nvidia)(NVDA-US ) 表示,華府提出的新授權要求,不完全等於禁售、斷供,且輝達正在與中企合作,已滿足客戶的替代產品需求。輝達接受《第一財經》採訪時說:「美國政府新的授權要求,並不完全等同於禁售、斷供,而是對相關指定產品多一道許可申請的要求。我們正在與中國的客戶合作,以滿足他們的計劃或未來購買替代產品的需求,並可能在替代不足的情況下,尋求新的許可。」

此前輝達估算,在「A100」和「H100」晶片完全未被替代的情況下,新出口限制將導致本季營收減少 4 億美元,但實際損失可能會遠低於此數字。輝達所謂的「購買替代產品」,是輝達因應美國政府新授權要求的策略。相關人士說:「也就是說,用戶可以通過購買其他的產品,達到同樣的運算能力,從而避開對於 A100 和 H100 的授權許可。如果客戶不願意這樣做,那麽我們將會去申請授權許可,但許可不一定會被批准。」

中國媒體《財經》雜誌也報導,針對中企因應策略,若不考慮性能和效率,一個可行做法是中企採購未被限制的產品,靠「堆數量」方式獲得同等規模算力。中企可選擇輝達、超微性能相對更弱的 GPU。一位半導體業界人士打了個比方,「AI 晶片是一個集群,一個資料中心可能需要幾萬片 AI 晶片,高性能晶片,如果需要 5,000 片,那麽性能更低的產品,可能就需要 2 萬片。」雖然此做法理論上可行,但運算成本較高。用於資料中心的 GPU 通常被稱為 AI 晶片,而 AI 晶片也被稱為 AI 加速器。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

衡量美國製造業活動的一項關鍵指標終於在 8 月止滑,同時通膨也放緩,這應該有利於 Caterpillar (CAT-US ) 等周期性股票,但投資者似乎並不相信。美國供應管理協會 (ISM) 數字顯示,8 月製造業指數為 52.8,雖低於 6 月的 53,但與前月幾乎持平,略優於經濟學家預期。優於預期是好消息,成長終於止滑也是好消息。該指數以 50 為成長和萎縮的分水嶺,意味著製造業正在成長,但自 2021 年 3 月指數升抵近 64 的高峰以來,成長速度已顯著放緩。

這種放緩展現在股票上。自 2021 年 3 月以來,S&P 500 指數中的工業股已下跌約 7%,而 S&P 500 和道指 同期分別下跌 2% 和 5%。重工具製造商 Caterpillar 同期跌幅約達 22%。然而,Caterpillar 周四早盤下跌約 2.4%,即使 ISM 製造業指數公布後,仍收跌 1.23%,且似乎沒有不利消息。有關 Caterpillar 股價下跌,更好的解釋是整體市場持續疲軟,因為工業股並不總是對 PMI 數據做出反應,儘管投資者重視該指數合情合理,因為工業活動更多,意味著企業需要更多設備。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

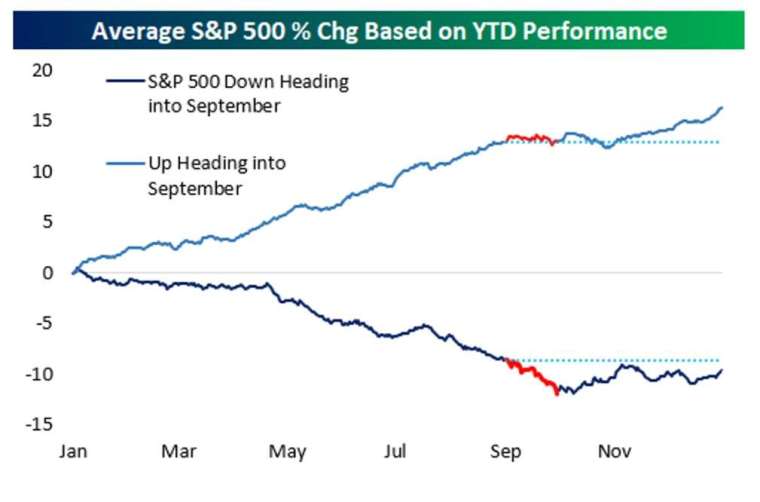

美股夏季反彈走勢到了 8 月後半戛然而止,主要指數 8 月月線悉數收黑,隨著時序進入一年投報率最差的 9 月,投資人面對美國聯準會 (Fed) 持續升息,可能歷經更殘酷的考驗。自 1950 年以來,9 月一向是道瓊 、標普 500、羅素 1000 表現最差的月份。對那斯達克綜合指數 、羅素 2000 指數來說,也分別是 1971 年和 1979 年以來最低迷的一個月。回顧美股 8 月表現,上半場衝刺動能十足,自 6 月 16 日的谷底強力反彈,一連突破多個技術關卡,市場一度懷疑這可能不只是典型的熊市反彈。

但從技術線圖來看,200 日均線還是一道難以突破的高牆,標普 500 指數 在 8 月 16 日站上近四個月高點之後,面對這堵高牆躊躇不前。總經消息方面,通膨浮現觸頂的跡象,原本讓投資人期待 Fed 有機會在明年的某個時候降息,但 Fed 多位官員的談話徹底澆熄轉鴿的可能性,主席鮑爾上周五更明白表示,高利率將持續一段時間,對經濟帶來一些痛苦。美股周三在 8 月最後一個交易日收黑,統計整個月的表現,標普 500 下跌 4.2%,道瓊 下跌 4.1%,那斯達克 下跌 4.6%。

今年以來,標普共下跌 17%,道瓊 跌 13.3%,那斯達克 跌 24.5%。Bespoke 投資集團分析師表示,若股市從年初到 8 月是下跌的,9 月通常會是更具挑戰性的一個月。他回顧 1928 年迄今標普的表現,若全年截至 8 月底一如今年是下跌的,標普 9 月平均跌幅 3.4%,到年底前平均下跌 1.2%。

標普 500 指數歷年平均變動幅度,淺藍為全年截至 8 月底是上漲的情況,深藍為全年截至 8 月底是下跌的情況

假如全年截至 8 月底是上漲的,標普 9 月至少能持平,到年底前還能上漲 3.3%。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

輝達 (Nvidia) 週三 (31 日) 盤後表示,根據美國政府新的出口規則通知,將停止向中俄兩國銷售旗下 A100 晶片、以及即將推出的 H100 晶片,此舉可能使輝達損失高達 4 億美元,甚至將部分業務遷出中國。同時,超微 (AMD) 也表示已收到美國政府的新的許可要求。輝達最新公告顯示,美國政府於 8 月 26 日通知輝達,美方已實施新的許可要求,要求公司解決旗下產品用於或轉用於中俄兩國「軍事最終用途」或「軍事最終用戶」的風險。

輝達表示公司不向俄羅斯出售任何產品,但受美國新出口規則影響,當前第三季可能失去對中國約 4 億美元的潛在銷售。輝達還進一步表示,新的出口限制措施可能會影響其按時研發 H100 產品的能力,並可能迫使其將部分業務遷出中國。 與此同時,AMD 也表示已收到美國政府的新的許可要求,將停止其 MI250 人工智慧晶片出口到中國,但公司認為其 MI100 晶片銷售不會受到影響。AMD 表示,新規則不會對其業務產生重大影響。

Bernstein 金融分析師 Stacy Rasgon 表示,此消息凸顯投資人近年來密切關注的輝達資料中心銷售額,當中有 10% 來自中國,這對輝達銷售整體影響可能是可控的,但目前狀況看起來並不好,因為未來美國限制出口的範圍可能升級。受此消息影響,輝達 (NVDA-US ) 週三盤後股價應聲跳水逾 5.8%,AMD (AMD-US ) 盤後股價下跌超過 3.8%。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

受消費性個人電腦 (PC) 需求下滑拖累,惠普 (HPQ-US ) 周二 (30 日) 盤後公布 Q3 營收下滑且未達預期,除了看壞消費性需求外,惠普警告需求放緩情況正在蔓延至商用領域,因此下修全年獲利展望,盤後股價挫逾 5%。

FY22 Q4 和全年財測關鍵數字 (Non-GAAP)

Q4 EPS:0.79-0.89 美元

全年 EPS:4.02-4.12 美元

執行長 Enrique Lores 持續看壞本季消費者需求,甚至預估影響將延續到未來幾季。 值得注意的是,過去幾個月幫助支撐出貨表現的商用需求,似乎漸漸浮現降溫跡象。Lores 預料,商用需求將自本季開始放緩

Q3(截至 7/31) 財報關鍵數據 v.s. FactSet 訪調分析師預期

營收:147 億美元 (年減 4.1%) v.s. 156 億美元

淨利:11.2 億美元

(Non-GAAP)EPS:1.04 美元 (年增 4%)

部門表現

個人系統營收 (含 PC 在內):101 億美元 (年減 3%) v.s. 109.7 億美元

印表機營收:46 億美元 (年減 6%)

隨著家庭適應遠距辦公和教學模式,疫情期間對電子設備的龐大需求因此降溫,使個人電腦市場備受壓力。研調機構 Gartner 數據顯示,今年 Q2 全球 PC 出貨量較去年同期下滑 12.6%,降幅是 9 年多來最大,當中又以惠普表現最糟,PC 出貨減幅超過 27%。按部門來看,惠普上季個人系統營收年減 3% 至 101 億美元,主要受消費 PC 的疲軟需求所拖累。消費 PC 銷量年減 20%,但商用 PC 銷量仍年增 7%。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

中國電動車大廠比亞迪 (002594-CN ) A 股股價周三(31 日)早盤暴跌 11.14%,凸顯「股神」巴菲特賣股衝擊。21 經濟網報導,對此比亞迪人士表示,「我們也是看到披露才知道,事先也不知道」。對於市場種種猜測,上述人士說,市場有很多說法,「具體真實情況(原因)並不知道,不用過度解讀」。港交所文件顯示,巴菲特以每股 277.1 港元的價格,在 8 月 24 日出脫 133 萬股比亞迪 H 股,套現 3.69 億港元,持股比重降至 19.92%。這是巴菲特 14 年來首度減持比亞迪。

此前巴菲特有意出清比亞迪持股的傳聞,引發市場議論,並導致比亞迪 A 股股價一度跌破人民幣 300 元大關。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

華爾街分析師認為,Netflix (NFLX-US ) 傳言推出的廣告訂閱方案收費約同業一半,打的是安全牌,且合情合理。《彭博》日前報導,Netflix 今年將推出的廣告支持的訂閱方案定價為每月 7 至 9 美元。該定價與同業一致,例如 Hulu 廣告版收費 6.99 美元、迪士尼 (DIS-US ) Disney + 的廣告版 7.99 美元。昔日串流業界霸主 Netflix 推出廣告版且定價比照同業的作法表明,管理層更謹慎應對越來越激烈的市場競爭,以及用戶持續流失的處境。

Netflix 一位發言人表示,公司仍處於決定如何推出廣告版低價訂閱方案的早期階段。「目前還沒做出任何決定,這一切只是在此時點上的臆測。」上周五消息見報,Netflix 周一在美股大盤走低下,仍收高 0.58% 至每股 224.57 美元。Netflix 過去一直拒絕推出影片內置廣告的服務,但在同業紛紛推出廣告版的競爭下,加上訂閱人數流失,其執行長 Reed Hastings 今年 4 月也公開表示立場已轉變,稱管理層正研議廣告版訂閱方案,能會在幾年內分階段實施。晨星股市研究分析師 Neil Macker 認為,推出廣告版服務並不能解決 Netflix 所有問題,「但確實有幫助。」因為 Netflix 腹背受敵,一面是擁有幾十年的龐大內容庫的華納兄弟和迪士尼等媒體公司,另一面是蘋果 (AAPL-US ) 和亞馬遜 (AMZN-US ) 等擁有強大現金流的巨頭。

如果 Netflix 確實推出廣告版服務,投資者可能更關注其每位用戶的平均收入 (ARPU)。Huber Research Partners 分析師 Craig Huber 表示,Netflix 今年上半年 (至 6 月底) ARPU 15.43 美元,如果推出廣告版服務後,ARPU 大幅下降,意味著從 19.99 美元計畫轉到 7-9 美元模式的會員觀看的節目不夠多,廣告也跟著看得不多,不足以彌補價差。然而,Jefferies 分析師 Andrew Uerkwitz 和 CFRA 分析師 Kenneth Leon 都表示,投資者在此時點只能撐下去,至少到 2023 年某個時點之前,新訂閱方案不會影響 Netflix 的業績。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

摩根大通分析師表示,蘋果 (AAPL-US ) 的 Mac 供應鏈已經正常化,各個地區的交貨時間已經拉短至一周或更短。這意味著蘋果客戶現在平均只需要等待大約 5 天就能購買新 Mac,而 6 月的等待時間大約為 15 天。北美的等待時間稍長一些,從 6 月的 18 天開始,如今要買一台全新 Mac 大約只需要 8 天。Mac 銷量低於蘋果公司第 3 財季財報的普遍預期,同比下降 10%。CEO 庫克將下降歸因於供應限制,這意味著蘋果無法生產足夠的電腦來滿足需求。

今年 4 月,蘋果公司曾警告,零件短缺將影響收入 40 億至 80 億美元,蘋果網站顯示本季許多 Mac 機型的發貨時間延長。庫克說,最終的衝擊不到 40 億美元。蘋果還在 6 月發表了全新的 MacBook Air 機型,這些機型要到 7 月才能開始向客戶發貨。MacBook Air 是蘋果最暢銷的電腦。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

東南亞叫車巨擘 Grab 周四(25 日)美股盤前公布 2022 會計年度第二季財報,儘管通膨不斷攀升,但消費者需求依舊強勁,營收年增近 8 成,優於分析師預期,同時淨損也逐漸收窄。然而,在美元走強、消費者回歸出門用餐導致外送服務需求降溫的情況下,Grab 下調全年商品總值(GMV)成長預期,導致盤前股價重挫,開盤後延續頹勢,截至盤中下跌逾 12%。截稿前,Grab(GRAB-US ) 盤中下跌 12.36%,每股暫報 3.15 美元。

Grab 第二季(截至 6/30)營收年增 79% 至 3.21 億美元,優於華爾街分析師平均預估的 2.731 億元,此外該季淨損收窄至約 5.47 億元,主因是 Grab 正在努力減少現今消耗,此前幾年 Grab 一直在爭奪該區主導地位不斷砸下重金。按業務劃分,Grab 第二季送餐業務營收成長近兩倍達 1.34 億美元,叫車業務年增 37% 至 1.61 億美元,金融服務營收成長至 1,300 萬美元。第二季合作夥伴獎勵成長 23% 至 2.12 億美元,消費者獎勵成長 28% 至 3.11 億美元,每月交易用戶成長 12% 至 3,260 萬美元。另外 Grab 現金與現金等價物從第一季約 34 億美元降至第二季的 28 億美元。

展望未來,Grab 預估今年營收介在 12.5 億美元至 13 億美元之間,而先前預估為 12 億美元至 13 億美元,同時預估全年的商品總值(GMV)將成長 21% 至 25%,在固定匯率基礎上,GMV 預估成長 25% 至 29%,先前預估的增幅為 30% 至 35%。Grab 執行長 Anthony Tan 表示,公司計劃專注推出新產品,幫助 Grab 聚焦在有賺頭與中成的客戶,並降低服務用戶的成本,並預料隨經濟重新開放,叫車業務將出現反彈。

未削減成本,Grab 也表示將減少吸引司機與用戶的獎勵及促銷措施,並推出無利可圖的業務,如其在一些國家的「幕後店」(dark store),即專為線上購物顧客配貨的店面,其陳列方式與常規商店並無不同,但不對外開放,並放慢招聘步伐。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

繼三星電子之後,傳出美光也考慮斥資 1600 億美元在德州中部附近設立半導體工廠。文件顯示,美光近期向德州州審計長辦公室申請財產稅減免,可能在德州奧斯汀 (Austin) 以南、靠進洛克哈特 (Lockhart) 的地方設廠,預料明年 1 月開始動工,並分八個階段進行。不過,目前無法保證美光一定會推進這筆大規模投資項目。美光透過申請文件表示,德州的房地產稅太高,對開發商不利,減稅優惠將成為其在德州設廠的關鍵因子。

美光發言人拒絕針對潛在投資消息置評,僅透過電子郵件表示,公司尚未就擴張地點、時間和範圍做出任何最終決定,現在提交申請,只是為了確保公司能保留未來推動擴張計畫的選項。在終端需求不斷成長之下,為了因應長期記憶體需求,美光去年 10 月宣布,未來十年將投入 1500 億美元於生產和研發支出,並評估在各地的設廠規劃。今年根據稅法第 313 章向德州提出減稅優惠的申請數量創下歷史新高,三星電子 (005930-KR) 已為位在德州奧斯汀和泰勒市的新廠提交多項減免申請,但目前還沒有具體的建設計畫。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

因大環境景氣不佳導致遊戲部門疲弱,輝達周三 (24 日) 公布 2023 會計年度第二季財報、第三季財測雙雙遜於預期,並警告遊戲業務表現恐將持續低迷,對前景態度悲觀,拖累盤後股價挫跌逾 4%。

FY23 Q3 財測 (Non-GAAP) v.s. Refinitiv 共識預期

營收:59 億美元 ±2% v.s. 69.5 億美元

毛利率:65%±50 個基點

輝達表示,因 OEM 合作夥伴削減庫存水位,以配合當前需求水準,並為新一代產品做準備,本季遊戲和專業視覺化營收預料繼續下滑,但資料中心和車用業務營收成長,可望獲得抵銷部分降幅。 NVDA-US ) 盤後下跌 4.57% 至每股 164.35 美元,該股今年迄今已跌近 43%,是費半 表現最差的成分股之一。

Q2(截至 7 月 31 日) 基於 Non-GAAP 財報關鍵數據 v.s. Refinitiv 共識預期

營收:67.04 億美元 (年增 3%) v.s. 81 億美元

毛利率:45.9%(去年同期為 66.7%)

淨利:12.92 億美元

稀釋後 EPS:0.51 美元 (年減 51%) v.s. 1.26 美元

資料中心:38.1 億美元 (年增 61%)

遊戲:20.4 億美元 (年減 33%)

專業視覺化:4.96 億美元 (年減 4%)

車用:2.2 億美元 (年增 45%)

輝達周三公布的財報,與兩周前的初步數字大致相符。遊戲業務低迷是輝達近期遭遇的最大麻煩,Q2 遊戲部門營收年減 33% 至 20.4 億美元。資料中心表現稍微好一些,受雲端服務供應商等「超大型企業客戶」需求推動,部門營收較去年同期增逾六成至 38 億美元。

輝達表示,遊戲營收降幅之所以高於預期,和全球經濟逆風導致相關產品需求放緩有關,主要是 PC 遊戲顯卡。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

數據儲存與分析軟體公司 Snowflake (SNOW-US ) 周三 (24 日) 公布第二季財報,營收大勝分析師預期,且上調全年財測,激勵盤後飆漲 17% 以上。Snowflake 季度表現強勁,應可提振市場對雲端運算服務的需求健康度信心,鞏固業界領導者亞馬遜 (AMZN-US ) AWS、微軟 (MSFT-US ) Azure 和谷歌 (GOOGL-US ) Cloud 的強勁業績。近時確認,Snowflake 周三收高 4.19%,盤後飆漲 17.84%,報每股 187.94 美元。第二季 (7/31 止) 財報關鍵數據 vs 分析師預期

EPS (GAAP):虧損 70 美分

營收:年增 83% 至 4.972 億美元 vs. 4.675 億美元 (Refinitiv 調查的共識預期)

客戶人數:6808 人 vs. 6739 人 (FactSet 共識預期)

營業利潤率 (Non-GAAP):4% (遠高於公司先前預期的負 2%)

調整後的自由現金流:5860 萬美元 (利潤率 12%)

剩餘履約義務 (衡量未來工作):年增 78% 至 27 億美元

淨營收保留率 (衡量重複業務):年增 171%

第二季營收年增長率略較前季的 85% 年增率下降。不過總營收占比最大的產品營收年增 83% 至 4.663 億美元,高於公司 4.35 億美元至 4.4 億美元的預測範圍。產品營收是 Snowflake 的關鍵指標,這是基於平台消費確認的營收。Snowflake 稱目前擁有 6808 名客戶,其中 246 名客戶的延續收入超過 100 萬美元。

Q3 財測

產品營收:5 億至 5.05 億美元 (年增 60% 至 62%)

營業利潤率:2%

全年財測

產品營收:19.05 億至 19.15 億美元。

產品毛利率:75%

營業利潤率:2%

調整後自由現金流利潤率:17%

該公司先前對全年產品營收預測範圍在 18.85 億至 19 億美元之間。華爾街對該公司最新財報初始反應看漲且鬆了一口氣。Evercore ISI 分析師 Kirk Materne 研究報告中寫道:「Snowflake 在營收、營業利潤率和現金流基礎上的表現非常強勁,證明商業模式的穩健性。」花旗分析師 Tyler Radke 同樣寫道:「儘管宏觀經濟環境動盪,但該公司的執行和預測似乎比以往更好。有鑑於看跌情緒,我們預期該股會大幅上漲。」

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

隨著視訊會議需求自疫情期間的高點降溫,加上市場競爭加劇,Zoom(ZM-US ) 周一 (22 日) 公布上季營收成長創下史上最慢,並下修全年營收和獲利展望,拖累盤後股價重挫逾 9%。Zoom 周一收跌 2.07%,至每股 97.44 美元,財務展望不佳一度拖累盤後股價摔逾 9%,截稿前下跌 8.1%。該股今年迄今已跌 47%。

FY 2023 Q3 財測 v.s. Refinitiv 調查預期

營收:10.95-11 億美元 v.s. 11.5 億美元

調整後每股淨利 (EPS):0.82-0.83 美元 v.s. 0.91 美元

FY 2023 全年財測 v.s. Refinitiv 調查預期

營收:自 45.3-45.5 億美元下修至 43.85-43.95 億美元 v.s. 45.4 億美元

調整後 EPS:自 3.70-3.77 美元下修至 3.66-3.69 美元 v.s. 3.76 美元

員工重返辦公室之際,Zoom 也面臨微軟 Teams 和思科 WebEx 帶來的競爭風險,種種因素導致疫情期間的爆炸性增長大幅降溫。Zoom 財務長 Kelly Steckelberg 警告,全年線上業務營收成長率恐下滑 7-8%。她也表示,公司已改變下半年的支出預期,將優先考慮投資報酬率較高的領域,例如研發和銷售業務。

Q2(截至 7 月 31 日) 財報關鍵數據 v.s. Refinitiv 調查預期

營收:10.995 億美元 (年增 8%) v.s. 11.2 億美元

(Non-GAAP) 淨利:32.35 億美元

(Non-GAAP) 調整後 EPS:1.05 美元 (年減 22.8%) v.s. 0.94 美元

Zoom 公布會計年度 Q2 營收近 11 億美元,遜於分析師預期,營收年增率自前一季的 12% 放緩至 8%,創紀錄新低。Steckelberg 指出,美元升值、線上業務表現不佳等因素,是拖累整體營收的主要原因。此外,截至 Q2 的企業客戶數量為 20.41 萬家,季增率僅不到 3%,年增率也自 Q1 的 24% 降至 18%。企業客戶是 Zoom 的營運重心,營收貢獻比重為 54%。面對收入放緩,Zoom 考慮透過更嚴格的定價來提高收入。總裁 Greg Tomb 說:「我認為從折扣的角度來看,我們銷售產品的方式似乎有點太友好了,我們有能力在產品定價和折扣方面更加聰明。」

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

「股神」巴菲特 (Warren Buffett) 的波克夏 (Berkshire Hathaway) 周五 (19 日) 獲准購買西方石油 (OXY-US ) 半數股份,部分投資人將此舉視為全面併購的關鍵一步,最終併購總金額可能超過 500 億美元。為何西方石油對巴菲特那麼有吸引力?彭博整理以下幾點原因說明。

原油

2020 年代上半的大趨勢無疑是席捲全球各國的通膨議題,原油因此成為目前最好的天然避險工具之一,理由是俄烏戰爭爆發加上近五年缺乏油田投資,使原油供應受到打壓,與此同時,雖然各國政府積極轉向潔淨能源,但對化石燃料的需求卻持續高漲。巴菲特對能源產業的投資涉及公用事業、太陽能等領域,雖然近年隨著環保意識抬頭,各國無不積極發展綠色能源,但談到化石燃料,巴菲特仍以現實主義者 (realist) 自居,當外界批評他過於注重股東獲利能力、而非氣候變遷等社會議題時,他回應,企業應專注於創造股東價值,而非投資與氣候變遷相關的社會事業。

熟悉度

巴菲特從 2019 年開始投資西方石油,當時後者在和雪佛龍競購阿納達科石油 (Anadarko) 的過程中,說服巴菲特投入 100 億美元協助併購,最終西方石油成功擊敗雪佛龍,拿下阿納達科。作為交換條件,巴菲特獲得股息殖利率 8% 的西方石油特別股,以及普通股認股權證。按當前股價計算,若巴菲特執行上述認股權證,將為波克夏帶來超過 9 億美元的收益。

公司價值

與阿納達科的收購交易起初可說是一場災難,因為這為西方石油帶來超過 300 億美元的債務。此外,隨著疫情爆發拖累油價重挫,西方石油市值也自 2019 年完成交易前的 500 億美元,到了 2020 年底崩跌至 90 億美元以下。然而,從不同角度來看,買進西方石油股票仍為巴菲特創造出良好價值,隨著油價從去年底開始好轉,並受俄烏戰爭提振,西方石油得以佔據有利位置,成為今年標普 500 指數 中表現最好的成分股。今年迄今,標普 500 已跌 11%,反觀西方石油已漲逾 140%。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

惠普 (HPQ-US ) 周五 (19 日) 又遭分析師下調評級,股價跌近 3%。富國銀行分析師 Aaron Rakers 將惠普評級自「等權重」下調至「減持」,目標價也從 35 美元下調至 30 美元,理由是擔心 PC 需求疲軟。Rakers 寫道:「雖然我們仍對惠普強勁的自由現金流保持積極看法,以及持續執行推動更豐富的產品組合 (例如商用 PC、消費者高端 / 遊戲和周邊設備),但我們發現 PC 基本面正在惡化,且惠普印表機業務對宏觀經濟相當敏感。」

惠普周五下跌 2.84%,收每股 34.23 美元,盤後續跌。惠普今年迄今股價下跌 9.13%,但過去 12 個月仍有 21% 升幅。惠普預定 8 月 30 日公布財報,該公司代表沒有立即回應置評請求。新冠疫情大流行期間,消費者加速升級家庭設備,似乎將本應置後的需求提前購買了,因此在疫情消退後,近幾個月來,分析師紛紛下調 PC 需求預期。Rakers 寫道:「PC 的疲弱眾所周知,但我們認為,後疫情水準要返回常態仍存在很大爭議。」

Rakers 將惠普 2022、2023 和 2024 會計年度的營收預期分別從 659 億美元、638 億美元和 652 億美元下調至 634 億美元、604 億美元和 622 億美元。他說:「我們認為,今年餘下時間和進入 2023 年後,惠普股價表現相較不佳的可能性越來越高。」

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

半導體設備大廠應用材料 (Applied Material) 周四 (18 日) 盤後公布上季財報優於預期,本季營收預測也很強勁,沖淡近期晶片業景氣反轉疑慮。F2022 Q4(10 月為止) 財測 vs.FactSet 分析師預期

營收:62.5-70.5 億美元 vs. 65.5 億美元

調整後 EPS:1.82-2.18 美元 vs.1.94 美元

包括美光 (MU-US )、英特爾 (INTC-US ) 在內,應材的大客戶最近不約而同警告庫存增加,並宣布削減支出,令人擔憂半導體業多年的榮景即將告終。應材執行長 Gary Dickerson 表示,即使經濟放緩,還有很多客戶正在提升生產計畫,加上缺料嚴重,因此應材的積壓訂單還在增加。Dickerson 對晶片業的前景依然樂觀,並重申長期指引。他說:「應材交出創紀錄的單季營收,但供應鏈挑戰持續抑制我們符合需求的能力。我們的首要任務是提高對客戶的出貨。我們對度過總經逆風的能力有信心,仍對半導體市場的長期成長、以及我們擁有的巨大成長機會感到樂觀。」

應材的設備是半導體生產的關鍵,在三星、英特爾和台積電工廠扮演重要的角色,從應材的財測可以觀察晶片製造商對未來需求的信心。F2022 Q3(7/31 止) 財報關鍵數字 vs.Refinitiv 分析師預期

調整後 EPS:1.94 美元 vs. 1.78 美元

獲利:16.1 億美元

營收:65.2 億美元 (年增 5%) vs. 62.7 億美元

毛利率:46.1%,Q2 為 47.9%

拜廣泛的供應鏈瓶頸所賜,應材第 3 季財報優於預期,以 65.2 億美元寫下單季營收紀錄。但缺料問題也墊高應材的物流成本,導致第 3 季毛利率從 47.9% 下滑到 46.1%。Dickerson 預料,供應鏈瓶頸可能還會持續好幾季。應材 (AMAT-US ) 盤後股價一度上漲近 4%,截稿前仍漲 1.78%。該股稍早收盤上揚 2.14%,報每股 108.27 美元,今年來累計跌幅仍有 31.2%,遠超過標普 500 同期的 10.3% 跌幅。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

思科 (Cisco) (CSCO-US ) 周四 (18 日) 大漲近 6%,創下近兩年來最好的單日表現,主因該公司 2022 會計年度第四季業績優於預期,且來年財測樂觀。根據 Refinitiv 的數據,思科第四財季營收雖然略較去年同期下降至 131 億美元,但仍超過分析師平均預期的 127.9 億美元。每股獲利 (EPS) 83 美分,較分析師預期高出 1 美分。由於防疫封鎖措施,思科一直面臨供應鏈限制,財報顯示,這些問題終於在最近一季開始消退。思科執行長 Chuck Robbins 周四表示:「我們一直在說,我們的累積訂單創紀錄,當供應鏈限制開始放鬆時,我們就開始看到營收流通。」

「我們看到供應鏈限制出現緩和現象,而這是正面消息,我們展望明年,認為這波會繼續下去。」針對 2023 財年,思科預期營收成長 4% 至 6%,高於分析師預期的 2.3% 成長幅。2022 財年思科營收成長 3.4%,Needham 分析師對其業績持樂觀態度。Needham 分析師認為,「思科財測主要反映現有的累積訂單、零件可用性提升的預期,以及實現漲價。」他給予該股「續抱」的評級,「供應鏈改善,有助於將營收推升至華爾街預期以上。」

在周四反彈之前,思科今年股價下跌 24%,而那斯達克 指數同期下跌 17%。財務長 Scott Herren 表示,第四財季的營收反映出思科為應對「全球供應形勢」而採取的舉措。Loop Capital 分析師周四報告指出,未見思科任何需求放緩的跡象,而這點反映網路技術的價值。「簡而言之,網路變得太重要了,我們處於前所未有的網路投資周期中。」然而,摩根大通分析師仍認為,供應鏈將繼續影響思科業務,其周四報告指出,供應鏈限制仍會抑制思科幾季的成長。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

花旗週二 (16 日) 發布報告指出,由於筆記型電腦出貨量持續下滑,英特爾和 AMD 股價有進一步下探的風險。花旗分析師 Christopher Danely 引用最新數據指出,7 月筆記型電腦出貨量月減 15%,證實宏觀環境疲軟,而且前景不慎樂觀。Danely 寫道:「我們重申維持英特爾和 AMD 股票的『中性 (Neutral)』評級,預計個人電腦市場的低迷將對這兩家公司產生負面影響。」

美國銀行上週將英特爾列入晶片法案的最大受惠公司,但 Danely 警告,該法案對英特爾來說並非靈丹妙藥。由於庫存增加和需求持續萎縮,Danely 預測, 第四季筆電出貨量可能保持「次季節 (sub-seasonal) 」約 8% 增速,低於往常的雙位數增長。另外,預估第四季筆電出貨量年減 17%,市場需求下滑將持續到 2023 年。Danely 警告,如果宏觀經濟環境進一步惡化,可能還有更多下探的空間。AMD (AMS-US ) 和英特爾 (INTC-US ) 週二分別下滑 0.80% 和 0.41%,兩家企業股價今年萎靡不振,迄今已累跌 31.99% 和 33.31%,遠遜同期大盤「那斯達克 100 指數」跌幅 17.37%,以及標準普爾 500 指數跌幅 10.24%。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

知情人士透露,蘋果公司 (AAPL-US ) 正在討論首度在越南生產智慧手錶 Apple Watch 和筆電 MacBook,顯示在蘋果尋求將產線移出中國之際,越南可望再度受惠。日經新聞報導,三名消息人士表示,蘋果供應商立訊精密 (002475-CN ) 與鴻海集團 (2317-TW ) 已開始在越南北部試產 Apple Watch,目標是首度在中國以外地區製造這項裝置。兩位知情人士說,在 MacBook 方面,蘋果已要求供應商在越南建立一條測試產線。不過,多名消息人士透露,蘋果將產線轉移至越南的進度緩慢,原因包括新冠肺炎疫情,以及筆電生產牽涉更大供應鏈。目前筆電供應鏈以中國為中心,且中國極具成本競爭力。

一位了解情況的人士說:「AirPods、Apple Watch、HomePod 等等… 除了 iPhone 製造,蘋果在越南還有很大的計畫。MacBook 零件比過去更加模組化,這使製造商更容易在中國境外生產筆電,但如何使其具有成本競爭力,是另一個挑戰。」在上海封鎖令衝擊供應鏈後,蘋果也持續將 iPad 生產遷往越南。比亞迪 (002594-CN ) 是首家幫助蘋果實現此一轉變的公司,但消息人士說,如今鴻海集團也協助蘋果在越南生產更多 iPad。

以賽亞(Isaiah Research)資深分析師 Eddie Han 說,電子製造商正試圖在美中緊張局勢中取得平衡。Han 說:「就地理位置而言,我們發現蘋果、三星等主要國際電子品牌試圖降低對中國製產品的依賴。另一方面,這些國際企業也納入更多中國供應商,例如立訊精密、比亞迪。」Han 表示,中國作為世界工廠的角色,自美中貿易戰、能源危機、「清零政策」以來,一直面臨挑戰,這確實使邊境與中國接壤的越南,成為許多電子製造商的理想生產基地。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(

受惠於大宗商品價格走高,礦業巨頭必和必拓 (BHP Group) 周二 (16 日) 公布會計年度獲利創下歷史新高,並看好北京當局政策發揮作用,使中國在未來一年成為大宗商品需求的穩定來源。必和必拓 2022 會計年度的基本總獲利達 238 億美元,超過分析師平均預期的 216 億美元,是 2001 年合併以來的最高水平,該公司還將支付每股 3.25 美元的股利。雖然預期中國房市活動需要更多時間才能反彈,必和必拓認為,中國基礎建設和汽車業已對官方政策的支持做出反應,因此對北京當局支持經濟增長並穩定房市的努力抱持樂觀態度。

以下為彭博整理必和必拓對全球成長和部分商品市場的看法:

全球成長

展望 2023 會計年度,即使疫情和營建業放緩風險揮之不去,必和必拓仍看好中國需求改善,一旦房市回暖,中國或將成為公司未來成長的穩定來源。不過,必和必拓也說,地緣政治和疫情導致關鍵市場增長放緩,尤其又以已開發經濟體特別明顯,因為多國央行仍奉行反通膨政策,此外,歐洲能源危機也是一大擔憂點。

鋼鐵

必和必拓表示,即使中國鋼鐵需求有望顯著改善,但當地營建業反彈速度低於預期,打壓了整個鋼鐵價值鏈的市場情緒。此外,全球其他地區需求疲軟,也拖累製造商的獲利能力。展望 2023 年度,必和必拓預期,鋼鐵市場仍將伴隨整體經濟環境走軟而承壓。

大昌證券林子葳 發表在 痞客邦 留言 (0) 人氣(